Финансовые маркетплейсы подали жалобу на Яндекс: мини-приложение в поиске позволяет пользователям выбирать и сравнивать финансовые продукты прямо в выдаче — не покидая страницы результатов.

Что произошло

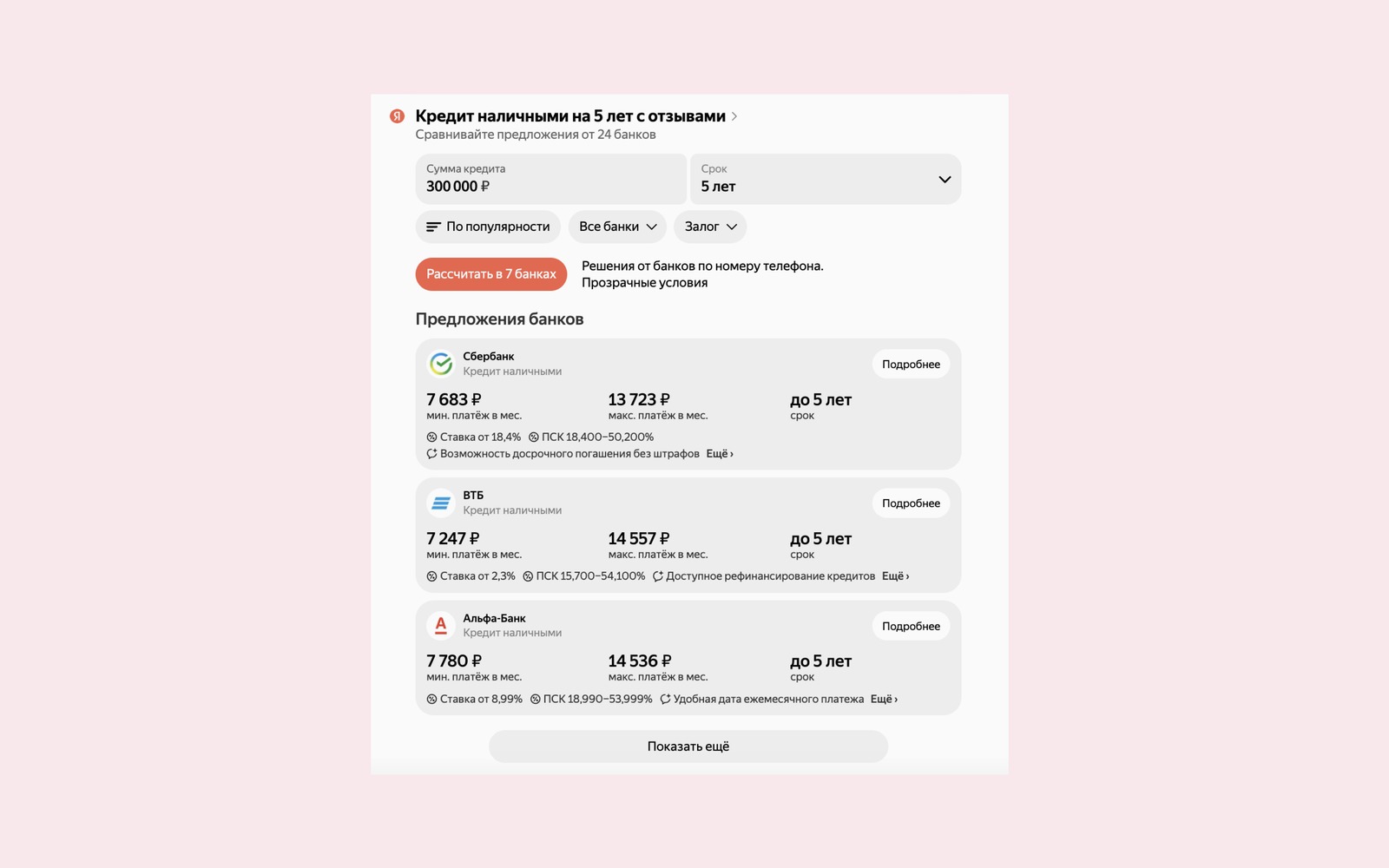

Ряд финансовых маркетплейсов обратился с претензиями к Яндексу в связи с работой встроенного мини-приложения в поисковой выдаче. Суть конфликта — в том, что поисковик фактически встроил в свой интерфейс функциональность, которую раньше выполняли сторонние агрегаторы: сравнение кредитов, вкладов, страховок и других финансовых инструментов.

Пользователь вводит запрос — например, «вклад под высокий процент» или «потребительский кредит без справок» — и прямо в поиске видит интерактивный блок с предложениями от банков. Он может отфильтровать варианты, сравнить условия и даже оставить заявку. При этом переходить на сайты маркетплейсов не нужно вовсе.

Именно здесь и возникает конфликт интересов. Независимые финансовые агрегаторы годами строили свои бизнес-модели на трафике из поиска: человек искал продукт, переходил на сравнительный сервис, изучал предложения — и только потом уходил на сайт банка или оформлял заявку прямо через агрегатор. Яндекс фактически вырезал это звено из цепочки.

Жалобы направлены в антимонопольные органы. Основной аргумент заявителей — злоупотребление доминирующим положением: Яндекс контролирует поисковый трафик и одновременно является участником рынка финансовых сервисов через собственные продукты.

Что это значит для селлеров и финансовых площадок

История повторяется — и это важный контекст. Яндекс уже проходил через похожие конфликты с другими вертикальными рынками: недвижимостью, товарным e-commerce, туристическими агрегаторами. Каждый раз алгоритм примерно одинаковый: сначала Яндекс встраивает собственный блок в выдачу, затем органический трафик на сторонние сайты начинает падать.

Для финансовых маркетплейсов цифры могут быть весьма болезненными. Оценим масштаб:

| Сценарий | До появления мини-приложения | После |

|---|---|---|

| CTR на агрегатор из поиска | 15–25% | 5–10% (оценочно) |

| Конверсия в заявку | На стороне агрегатора | Перехватывается Яндексом |

| Комиссия за лид | Агрегатор получает от банка | Яндекс получает от банка |

Если агрегатор зарабатывал, к примеру, 1 000 рублей за каждый квалифицированный лид на кредитный продукт и генерировал 5 000 лидов в месяц через органику, то потеря даже половины трафика — это минус 2,5 млн рублей выручки ежемесячно. Для среднего независимого сервиса это может быть критично.

Дополнительная проблема — асимметрия данных. Яндекс видит весь поисковый путь пользователя: что он искал, на что кликал, сколько времени изучал. Это даёт возможность точнее ранжировать предложения и удерживать пользователя внутри собственной экосистемы. Независимый агрегатор такого преимущества лишён.

Ситуация напоминает конкуренцию магазина на первом этаже торгового центра с самим торговым центром, который одновременно является арендодателем, охраной и навигатором для покупателей.

Важно понимать и позицию банков. Для них мини-приложение Яндекса — потенциально выгодная история: прямой контакт с аудиторией без комиссионного посредника. Но это верно только в краткосрочной перспективе. Монополизация канала дистрибуции ведёт к росту стоимости размещения: когда альтернативных площадок не останется, Яндекс сможет диктовать условия уже банкам.

Что делать

Независимо от того, чем завершится антимонопольное разбирательство, ситуация обозначила структурный риск для всех, кто строит бизнес на поисковом трафике. Вот несколько практических шагов.

Диверсифицировать источники трафика уже сейчас

Органика из Яндекса не должна составлять более 30–40% от общего трафика. Альтернативные каналы:

- SEO в Google — алгоритмы другие, конкуренция ниже в финансовом сегменте

- Контент-маркетинг и email-база — аудитория, которую никто не отберёт

- Telegram-каналы и сообщества — прямой контакт без посредников

- Партнёрские программы с банками напрямую — минуя поисковые агрегации

Усилить уникальность продукта

Мини-приложение в поиске показывает базовые параметры: ставку, срок, сумму. Оно не может дать:

- Экспертные разборы с реальными кейсами

- Инструменты персонализированного подбора (калькуляторы с учётом кредитной истории)

- Пользовательские отзывы и рейтинги с верификацией

- Сравнение скрытых условий в договорах

Чем глубже экспертиза на площадке — тем сложнее её заменить виджетом.

Мониторить антимонопольную практику

ФАС уже выносила предписания Яндексу по аналогичным делам (прецеденты в сфере e-commerce и картографии существуют). Если жалоба финансовых маркетплейсов будет удовлетворена, регулятор может обязать Яндекс обеспечить равные условия ранжирования или ограничить функциональность собственных блоков. Следить за развитием дела стоит всем, кто работает в вертикальных поисковых нишах.

Тестировать платное размещение как временную меру

Пока органика проседает, контекстная реклама остаётся способом удержать поток заявок. Ключевой вопрос — юнит-экономика: если стоимость привлечённого лида через платный канал остаётся ниже комиссии от банка, модель работает. Считайте CPL (cost per lead) еженедельно, а не раз в квартал.

История с финансовыми маркетплейсами — это не изолированный случай, а симптом более широкого тренда: поисковые платформы последовательно превращаются из витрин в самостоятельных игроков рынков. Тем, кто зависит от этого трафика, стоит воспринять произошедшее как сигнал к перестройке стратегии, не дожидаясь финала антимонопольного разбирательства.