Ozon впервые за долгое время показал четыре прибыльных квартала подряд — и цифры за первые три месяца 2026 года выглядят убедительно.

Что произошло

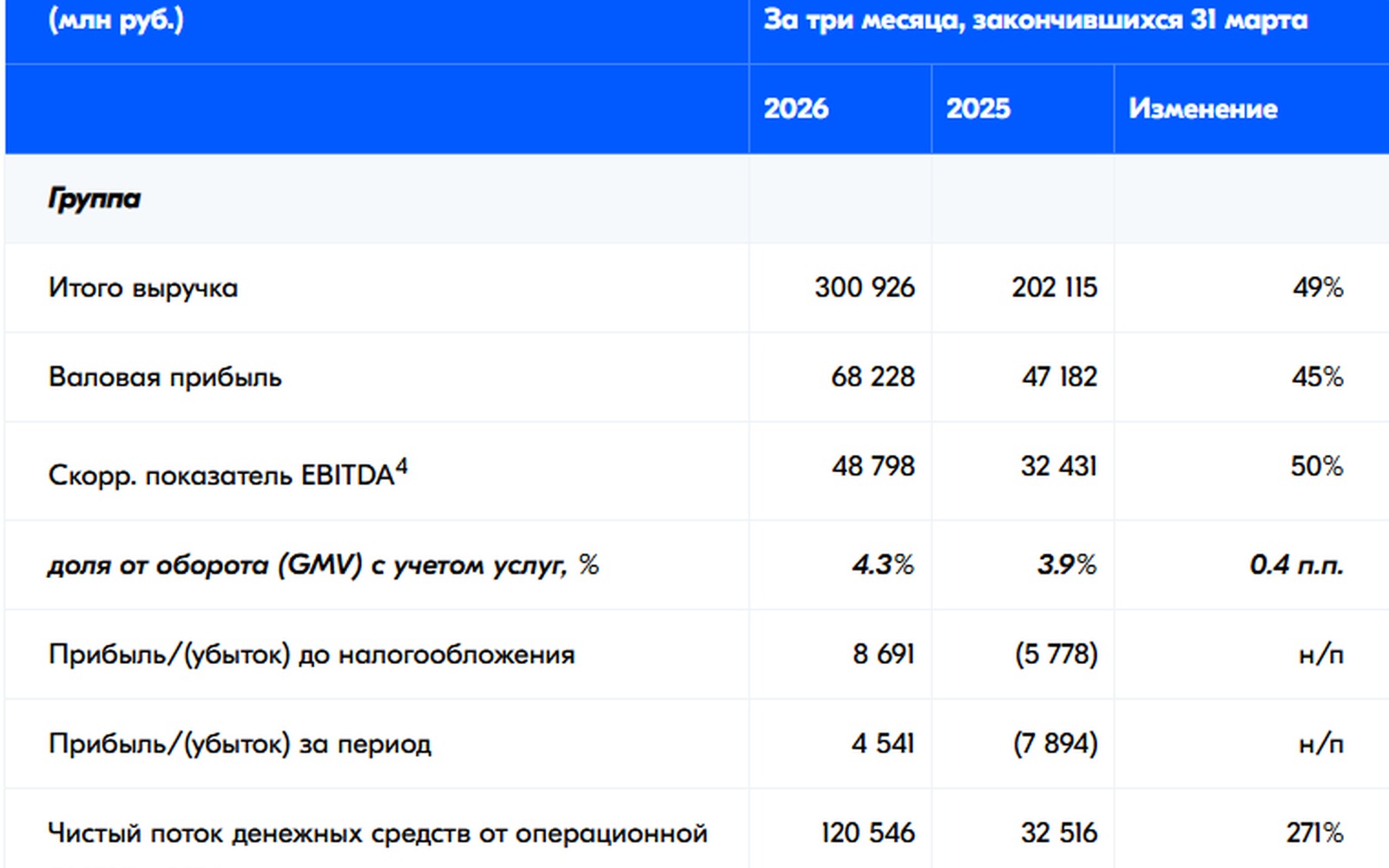

По неаудированным данным за Q1 2026, выручка Ozon достигла 300,9 млрд рублей — рост на 49% к тому же периоду прошлого года. Год назад компания была в минусе на 7,9 млрд рублей, теперь — чистая прибыль 4,5 млрд рублей.

Общий GMV (оборот товаров и услуг) пробил отметку 1,13 трлн рублей — плюс 36% год к году. Скорректированная EBITDA выросла на 50% и составила 48,8 млрд рублей.

Аудитория платформы продолжает расти. Активных покупателей стало 67,3 млн человек — на 9,2 млн больше, чем в Q1 2025. При этом каждый покупатель делает в среднем 42 заказа в год — это в 1,5 раза чаще, чем год назад.

Финтех-блок Ozon тоже прибавил: выручка направления — 58,9 млрд рублей (+59%), прибыль до налогообложения — 16,2 млрд (+52%). Финансовыми сервисами пользуются 43 млн клиентов.

Совет директоров рекомендовал выплатить дивиденды за 2025 год — 70 рублей на акцию. Акционеры должны утвердить решение на собрании 15 мая 2026 года.

Что это значит для селлеров

На первый взгляд — отличные новости: платформа прибыльна, аудитория растёт, заказы частят. Но давайте разберём, что стоит за этими цифрами с точки зрения продавца.

Покупатели стали заказывать чаще — и это работает на вас

42 заказа в год на одного покупателя — это примерно 3,5 заказа в месяц. Год назад было около 28 заказов в год, то есть 2,3 в месяц. Покупательская активность выросла на 50%.

Для продавца это прямой сигнал: платформа «разогрета». Если ваш товар хорошо попадает в потребность, шансы попасть в повторные заказы выше, чем когда-либо.

Рост GMV опережает рост числа покупателей

| Показатель | Q1 2025 | Q1 2026 | Рост |

|---|---|---|---|

| GMV | ~831 млрд ₽ | 1 130 млрд ₽ | +36% |

| Активные покупатели | ~58,1 млн | 67,3 млн | +16% |

| Заказов на покупателя/год | ~28 | 42 | +50% |

GMV растёт быстрее аудитории. Это значит: существующие покупатели тратят больше денег, не только делают больше заказов. Средний чек стабилен или растёт — хороший знак для категорий со средним и высоким ценником.

Финтех-доходы — косвенный сигнал о конкуренции за кредитные инструменты

Финтех Ozon зарабатывает на рассрочке, кредитах и платёжных сервисах. Рост на 59% говорит о том, что покупатели всё активнее используют «Ozon Карту» и рассрочку. Для продавцов это хорошо: покупатели могут позволить себе купить дороже. Плохо — если Ozon будет дальше «затягивать» покупателей в свою экосистему, снижая значимость внешних переходов.

Прибыль — значит меньше демпинга

Убыточные маркетплейсы субсидируют скидки и промо за счёт инвесторов. Прибыльный Ozon такой роскоши позволить себе всё меньше. Ждите постепенного роста комиссий и снижения программ субсидирования доставки — чтобы удерживать маржу. Это не прогноз краха, но тренд, за которым стоит следить.

Что делать

- Пересчитайте юнит-экономику с учётом возможного роста комиссий в ближайшие кварталы. Закладывайте буфер 2–3%.

- Работайте на повторные покупки. 42 заказа в год — это огромный потенциал. Настройте SKU так, чтобы покупатель возвращался: расходники, комплекты, сезонные товары.

- Подключите финтех-инструменты Ozon — рассрочка и «Ozon Карта» увеличивают конверсию на дорогих товарах. Если ещё не используете — самое время.

- Следите за новостями о комиссиях. Прибыльная платформа с растущей аудиторией — сильная позиция для переговоров об условиях с продавцами. Не всегда в пользу последних.